目次

長期運用をすることでドルコスト平均法が使える!

つみたてNISAの特徴は運用期間が最大で20年という長期間にわたることなので、それによってドルコスト平均法という投資方法を実践することができます。

ドルコスト平均法とは、同じ金額を投資した場合に一度に購入するよりも定期的に購入した方が購入代金が安くなるという考え方のこと。

出典:金融庁

上記の図では総額4万円を投資した場合に、一度で購入した場合と毎月1回購入し続けた場合のシュミレーションを行っています。

ドルコスト平均法

- 一度の購入だと平均単価1万円

- 毎月購入すると平均単価9千円

かなり雑なシュミレーションですが、毎月コツコツと同じ金額を購入し続ける方が、最終的に購入できる信託数や株数が多くなるということ。

安い時に購入金額を増やさなくても購入している期間が長くなればなるほど、購入単価はならされていくのでより多くの資産を形成しやすいと言われています。

ドルコスト平均法は購入頻度が多いほど有利なのか?

ドルコスト平均法を使うことで、頻繁に購入した方がより購入単価がやすくなるのではないか?と考える人もいるでしょう。

確かにつみたてNISAの取り扱いがある一部の証券会社では、毎月ではなく毎日購入することもできるので、より細かいドルコスト平均法を実践することが可能です。

しかしQUICK資産運用研究所の研究データでは、毎日・毎週・毎月の頻度で20年間、日経平均株価に投資しても、リターンの差は1%もないことが確認されていますので、そこまでシビアに期間を意識する必要はないかもしれません。

一見すると選択肢の少ないつみたてNISAでも、好みに合わせた購入方法が選べるという意味で、知識として持っておくと良いと思います。

ちなみに毎日購入するという選択ができるのは、SBI証券や楽天証券などの一部の証券会社だけですので、細かく分散投資したい人はそれらの証券会社を選んでください。

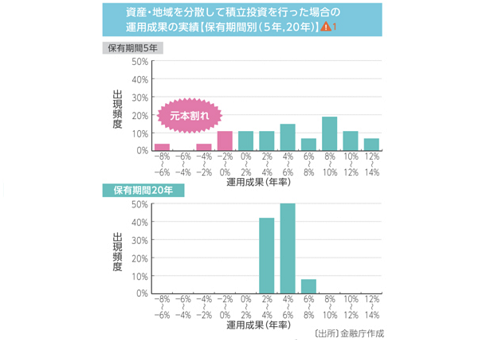

つみたてNISAで長期運用すれば元本割れのリスクは低い

出典:金融庁

この図は、積み立て・分散投資を5年間続けた場合と、20年間続けた場合で運用成果がどう変わるかシュミレーションしたもの。

実際に1985年以降に毎年・毎月同額ずつ国内外の株式と債券の買付を行ない、隔年の買付け後、保有期間が経過した時点での株価を元に運用結果及び年率を算出した生データです。

もしあなたが過去に投資していたら、こうなっていたという風に考えてもらえると良いでしょう。

リターンは確かに短期投資の方が高いですが、同時に元本割れリスクも高くなり、投資期間が20年になれば2〜8%の中に収まってきますので、その方が安心して投資できると思いませんか?

元々つみたてNISAを選ぶ人の場合は、長期運用のメリットを理解している人も多いと思いますので、それを証明する結果と言えるのではないでしょうか。

特に最近は米国株も日本株もかなり値上がりしており、いつ投資したら良いのかとタイミングで悩むこともあるでしょう。

そういう時期だからこそ、最初の数年間で下がっても徐々に盛り返すことができる安心間のある長期運用がおすすめです。

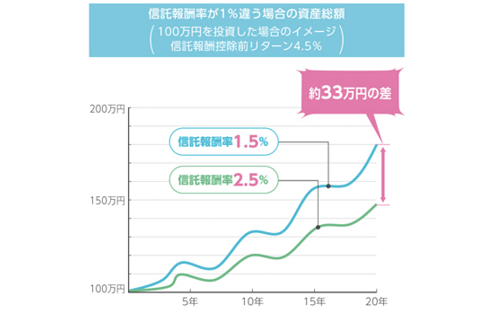

つみたてNISAは長期運用だから手数料を考えることも大切です。

投資信託の報酬料が1%違うくらいではそこまで大きな違いはないと思うかもしれません。

確かに3万円の1%は300円ですから、そこまで気にならないと感じる人もいるでしょう。

そんなあなたにはこの図を見てほしいと思います。

出典:金融庁

100万円を投資し20年間運用した場合に、信託報酬率が1%違うと33万円もの違いになります。

同じような投資信託を購入していても信託報酬率が1%違うだけで将来の手残りがこれだけ違うのであれば、少しでも手数料の低い投資信託を選ぶべきだと思いませんか?

つみたてNISAをするなら手数料についても真剣に考えるべきですし、おすすめ銘柄を選ぶ基準に手数料の安いものという言葉が出てくるのもこれが大きな理由。

販売手数料を請求される投資信託もあるので、購入する際にどれだけ商品以外の手数料が発生するのかも考えるようにしてください。

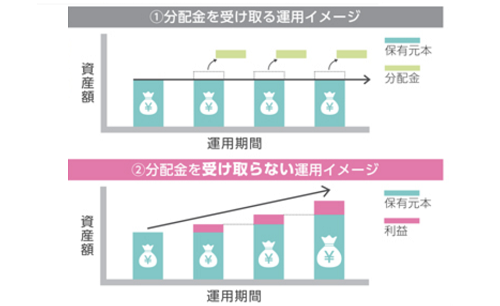

つみたてNISAは分配金を再投資することで将来的な利益を増やせる

つみたてNISAの特徴として、毎月分配型ではない商品の中からしか選べないということもあります。

少額でも毎月一定額をもらえる方が嬉しいと考える人もいますが、この図を見ると考え方が変わるかもしれません。

分配型ではないので分配金が勝手に再投資され、新たな投資信託の購入に利用されます。

その結果、将来的により大きな利益を獲得できる可能性があり、複利効果がさらにアップするということ。

日本の銀行預金では複利効果はほとんど期待できませんので、使わないお金があるのなら、つみたてNISAによる長期運用で複利効果を利用した方が将来的な資産を形成できる可能性は高いでしょう。

つみたてNISAなら毎月の負担も少なく投資リスクも分散できるの記事まとめ

この記事ではつみたてNISAのメリットである投資リスクの分散から、将来的な資産形成にどのように役立つのかということを解説してきました。

つみたてNISAの特徴

- ドルコスト平均法で購入単価が下がる

- 長期運用で元本割れリスクが低下

- 複利効果で将来的な資産形成に役立つ

- 手数料を考えないと大きく損をする

という部分もありますし、現在の法律では2037年までの期間限定でしか使えない方法なので、先延ばしするよりも早めに始める方が良いでしょう。

ただ2020年の税制改革の要望事項にNISAの恒久化が盛り込まれたことで、もしかするとずっと利用できるようになるかもしれません。

そうなればより良いタイミングで開始することができるかもしれませんが、ドルコスト平均法と長期運用を考えると、そこまでタイミングについて考えなくても良いと思いますよ。

-

-

NISAとつみたてNISAの違いとは?どちらを選ぶべきか?

NISAとつみたてNISAの違いはどこにあるのか。また実際にNISAとつみたてNISAではどちらを選ぶべきなのかを徹底解説。節税できる投資として国が主体で勧めている少額投資非課税制度のNISAについて紹介しますので参考にしてください。