目次

年金の収支状況はどうなっているのか?

前回の記事では年金制度は破綻しないという具体的な理由をあげて説明しましたが、そこまで言うのならどのような現状なのかも知りたいと思いますよね。

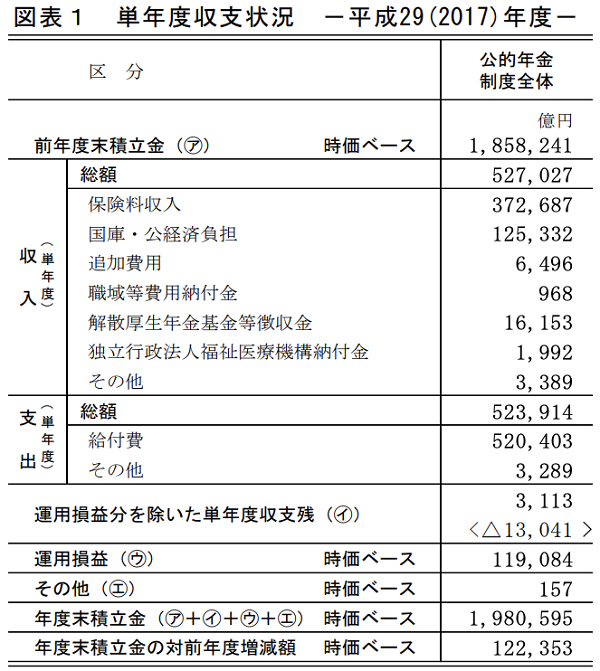

具体的に年金の収支状況をまとめたのがこの表です。

これは厚生労働省が毎年発行している「公的年金財政状況報告」の平成29年度の最新データです。

注目すべき数字は、

- 収入総額:52.7兆円

- 保険料収入:37.2兆円

- 国庫・公経済負担:12.5兆円

- 支出総額:52.3兆円

- 給付額:52.0兆円

このあたりの数字を見ておくと、現状は収入が支出を上回っており、そこに過去の年金積立金や運用益が増えている状況が確認できます。

さらに「年度末積立金の対前年度増減額」が12.2兆円もプラスになっているので、順調に年金積立金が増えている(黒字の状態)であるということ。

ちょっとは安心できたんじゃないかな?

破綻すると言われている年金が実は着実に積立金が増えている状況で、まだ安泰だという現状がこれらの数字から垣間見えますよね。

年金の運用状況から考える年金破綻のリスクとは?

今の運用状況が黒字だから、将来的にも年金は安全で崩壊しないなんてことは絶対に言いませんし、ありえないでしょう。

年金制度が絶対的なものではなくなっているので、崩壊のリスクや破綻という言葉が使われるわけです。

年金の運用が債権から株に軸をスライドしたのが2014年以降のことなので、まだ株中心の運用歴も短く、株価は債権よりもボラリティが高いのでリスクも増加しています。

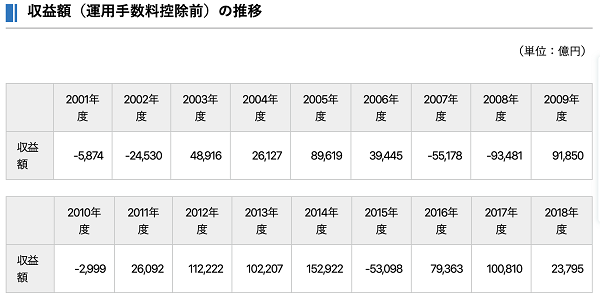

過去の年金の運用歴は、

これはGPIF(年金積立金管理運用独立行政法人)が発表している2001年以降の運用推移で、収益率も追加するとこのようになります。

| 年度 | 収益額 | 収益率 |

| 2001年 | −5,874億円 | −1.80% |

| 2002年 | −2兆4,530億円 | −5.36% |

| 2003年 | +4兆8,916億円 | +8.4% |

| 2004年 | +2兆6,127億円 | +3.39% |

| 2005年 | +8兆9,619億円 | +9.88% |

| 2006年 | +3兆9,445億円 | +3.70% |

| 2007年 | −5兆5,178億円 | −4.59% |

| 2008年 | −9兆3,481億円 | −7.57% |

| 2009年 | +9兆1,850億円 | +7.91% |

| 2010年 | −2,999億円 | −0.25% |

| 2011年 | +2兆6,092億円 | +2.32% |

| 2012年 | +11兆2,222億円 | +10.23% |

| 2013年 | +10兆2,207億円 | +8.64% |

| 2014年 | +15兆2,922億円 | +12.27% |

| 2015年 | −5兆3,098億円 | −3.81% |

| 2016年 | +7兆9,363億円 | +5.86% |

| 2017年 | +10兆810億円 | +6.90% |

| 2018年 | +2兆3,795億円 | +1.52% |

| 累計 | +65兆8208億円 | +3.03% |

2001年以降の収支は累計で65兆8208億円の黒字ですが、年間収支でマイナス9兆円とかが数年続くと、あっという間に破綻する可能性が高まるということですよね。

米中経済戦争や日韓経済戦争が続いて株価が低下すれば、それだけ年金の運用収支が悪化し、将来的な受給額の減少や調整に悪影響を与えるということも理解しておくべきでしょう。

年金受給者の増加と支給額の動向にも注意が必要!

年金運用は概ね良好で収支状況も黒字で問題がない現状がありますが、年金受給者の増加による年金支給額の増加という点を見逃すべきではありません。

現在の年金の被保険者は6,731万人で、重複を除いて何かしら公的年金を受給できる状態の人は4,010万人。

日本は世界でも屈指の高齢化社会なので、年金受給者が今後のどんどん増えるのは間違いありませんし、将来的な平均寿命を紹介すると

2050年の平均寿命

- 男性:83.55歳

- 女性:90.29歳

2017年の平均寿命は、

- 男性:81.09歳

- 女性:87.26歳

ですから、間違いなく年金受給者は今後も増えていきますよね?

現在の年金支給額の合計は52.3兆円ですが、2000年は41.2兆円でしかなく、わずか18年の間に11.1兆円も支給総額が増加しているということ。

これまでは国民年金の保険料、厚生年金の保険料を増やすことでなんとか黒字をキープしてきましたが、すでに上限に達しています。

保険料の上限

- 国民年金は2019年の17,000円

- 厚生年金は2017年の18.3%

今後は保険料収入を増やすことができず、労働人口の減少でさらなる保険料不足が予想されています。

だからここ数年、女性の社会進出を支援したり、派遣社員やバイトでも年金加入できるようにして、少しでも保険料収入を増やそうという動きがあるわけです。

年金積立金という貯金をどう使うのかが重要な要素

現状の年金制度では保険料収入を大幅に増やすことができずに、ジリ貧状態であることもなんとなくわかったと思います。

保険料収入が増えずに年金支給額が増えれば、現在のぎりぎり黒字状態を維持することができずに、年金制度が確実に赤字になってしまうでしょう。

そこで注目されているのが、「年金積立金」という貯金のような存在。

過去に保険料として徴収したものの、年金給付に使われなかった金額が2017年末で198兆円ほどあります。

今後の日本の人口は今以上に少子高齢化がすすみ、老齢人口の割合が年々増加していくことが予想されている状況。

年金積立金を運用するだけではなく、計画的に取り崩していくことで年金財政の逼迫や制度破綻を予防することが決まっています。

債権中心の運用から株式の保有割合を増やしたのも、本格的な少子高齢化を前に少しでも運用効率を高めたかったから。

運用収益が上昇することで、それを財源にした給付ができれば保険料収入が増えなくても、現状の給付額に近い年金給付ができる可能性もあるでしょう。

しかし年金積立金だけを当てにした給付を行えば、数年で破綻することは目に見えていますので、そうならないようにしっかり規定されています。

年金積立金を年金の財源にする割合もすでに決定している!

公的年金財政状況報告にある一文ですが、

年金の給付は保険料収入と国庫負担で9割ほど賄われ、積立金から得られる財源は1割程度であることを踏まえる必要がある。

もし仮に一気に年金積立金を取り崩してしまえば、年金制度は数年で破綻してしまい年金制度の将来はなくなり、セーフティーネットが機能しなくなるでしょう。

あくまでも年金積立金は年金給付を調整するためのバッファであり、年金給付の直接的な財源として考えないことが定義されていますので、まだ数十年は安心して利用できるのではないでしょうか。

年金の収支状況から考える年金の現状と将来の予測の記事まとめ

日本の年金制度の収支状況を知ることで、現時点では運用状況に問題がないことがわかったと思います。

2001年以降の累積運用額も65兆円の黒字で、2017年度の収支も黒字で、年金積立金も198兆円もある。

しかしこれはあくまでも現状のことであり、年金制度の将来的なリスクとして、

注意ポイント

- 株価低迷に運用状況の悪化

- 年金受給者の予想以上の増加

- 年金支給額の予想以上の増加

- 保険料収入額の伸びの鈍化

これらのことが年金制度の運用状況に悪影響を与えないように、こちらの記事でも紹介したように、制度の見直しや検証を行っています。

-

-

年金は破綻するのか?セーフティーネットと考えると将来がわかる?

年金は破綻するのか?年金を日本政府が支えるセーフティーネットと考えることで将来の姿がわかるでしょう。年金は破綻しないけど、今とは状況が変わる可能性が高いということを理解して年金制度と向き合っていくことが将来的には大切になります。

30代の人たちが年金をもらう時には年金制度は破綻していないものの、現在のような年金だけで生活できる時代ではないと思われますので、今のうちから準備していくべきだとおもいますよ。

年金受給年齢まで25〜30年以上ありますので、それだけの時間があれば時間を味方につけた私的年金を作ることもできるはずです。