目次

平均貯蓄総額と貯金額の違いと統計データの見方は?

まず最初に言葉の意味や統計データの見方を知ることが、厚生労働省や総務省が発表している現在の状況を理解することができるでしょう。

貯蓄総額

総務省や厚生労働省が発表する貯蓄総額とは、貯金額だけではなく有価証券(株式や投資信託)、生命保険や個人年金保険、財形貯蓄などの全ての金融資産を含んだもの。

純粋な貯金額ではありませんし、金融機関外にある試算も含んでいるので、一般的に考える貯金額よりも金額は大きくなります。

統計データの見方

統計データを見る際に平均値と中央値という考え方があり、平均値とは純粋に全員の平均を示す数値のこと。

しかし金融資産のように持つ人と持たない人がいる場合、平均値で判断してしまうと現状を知ることができずに全く違う結果になります。

そこで中央値と呼ばれる小さい順にデータを並べた時に、ちょうど真ん中にくる数値を利用して確認します。

例えば、柳井正さんの純資産は2兆4420憶円で、孫正義さんの純資産2兆3760憶円なので、その二人とあなたの平均値を出しても現実とは乖離してしまいますよね?

そういった状況になる平均値よりも、中央値の方が金融資産などのチェックには向いていると考えられており、総務省や厚生労働省は両方の数値を発表しています。

日本人の平均貯蓄金額や貯金額について紹介しますので、言葉の意味や数値の見方を理解した上で、あなたの現状とどう違うのかチェックしてみてください。

日本人の平均貯蓄額はずっと1,000万円を超えている!

厚生労働省が発表している平均貯蓄金額には2種類のデータがありますが、どちらも1,000万円を余裕で超えています。

貯蓄現在高

- 二人以上の世帯

- 二人以上の世帯のうち勤労者世帯

より現実に近いのは勤労者世帯の方のデータだと思いますが、両方とも紹介すると・・

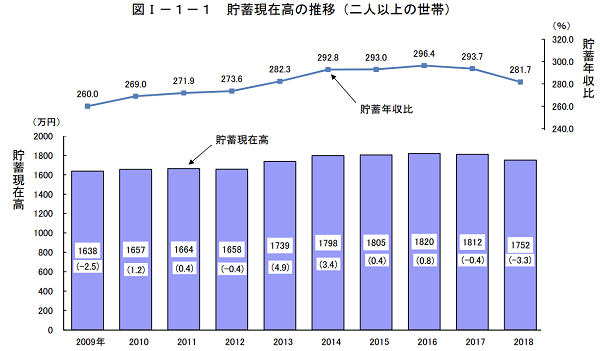

貯蓄現在高の推移(二人以上の世帯)

| 年次 | 貯蓄現在高 | 貯蓄保有世帯の中央値 |

| 2009年 | 1,638万円 | 988万円 |

| 2010年 | 1,657万円 | 995万円 |

| 2011年 | 1,664万円 | 991万円 |

| 2012年 | 1,658万円 | 1,001万円 |

| 2013年 | 1,739万円 | 1,023万円 |

| 2014年 | 1,798万円 | 1,052万円 |

| 2015年 | 1,805万円 | 1,054万円 |

| 2016年 | 1,820万円 | 1,064万円 |

| 2017年 | 1,812万円 | 1,074万円 |

| 2018年 | 1,752万円 | 1,036万円 |

日本人の平均貯蓄額は2016年がピークで、貯蓄保有世帯の中央値は2017年がピークになっており、平均貯蓄額が減少傾向にあることが確認できます。

また2018年の貯蓄なし世帯を含めた中央値は978万円と1,000万円を下回っています。

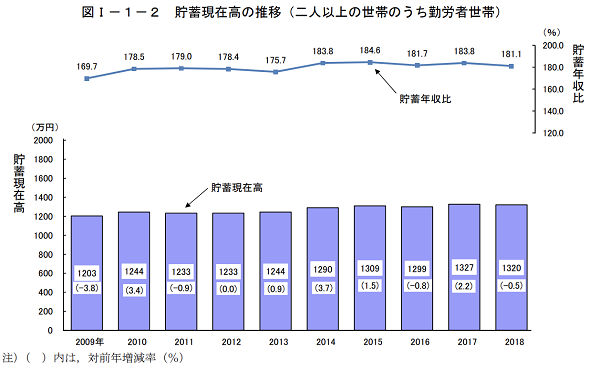

貯蓄現在高の推移(二人以上の世帯のうち勤労者世帯)

| 年次 | 貯蓄現在高 | 貯蓄保有世帯の中央値 |

| 2009年 | 1,203万円 | 754万円 |

| 2010年 | 1,244万円 | 743万円 |

| 2011年 | 1,233万円 | 729万円 |

| 2012年 | 1,233万円 | 757万円 |

| 2013年 | 1,244万円 | 735万円 |

| 2014年 | 1,290万円 | 741万円 |

| 2015年 | 1,309万円 | 761万円 |

| 2016年 | 1,299万円 | 734万円 |

| 2017年 | 1,327万円 | 792万円 |

| 2018年 | 1,320万円 | 798万円 |

2018年の貯蓄なし世帯を含めた中央値は741万円と57万円も低下しますので、かなり貯蓄なし世帯が多いということもわかります。

日本人の貯金額はどのように推移しているのか?

貯蓄額ではなく純粋な貯金額はどのように推移しているのかということの方が気になる人も多いでしょう。

そこで実際にどのような資産構成で現在の貯蓄総額が形成されているのかを紹介しますが、先ほどと同様に2種類のデータがありますのでそれぞれをチェックしてみましょう。

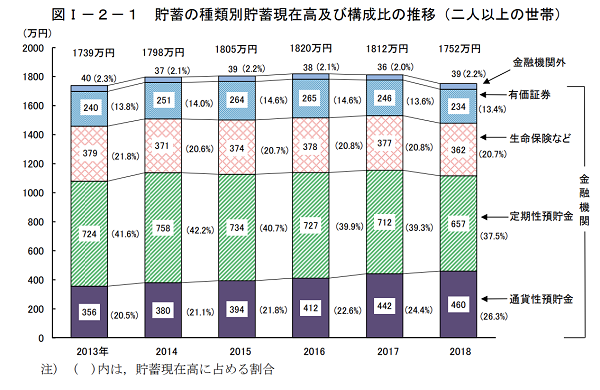

貯蓄の種類別貯蓄現在高及び構成比の推移(二人以上の世帯)

通貨性預貯金は前年比で18万円(4.1%増)で、直近のデータでは10年連続して増加傾向にありますが、定期性預貯金は前年比で55万円(7.7%減)と4年連続で減少しています。

定期預金を解約したのか、満期を迎えたのか理由は不明ですが、手元に自由になるお金が増えているということ。

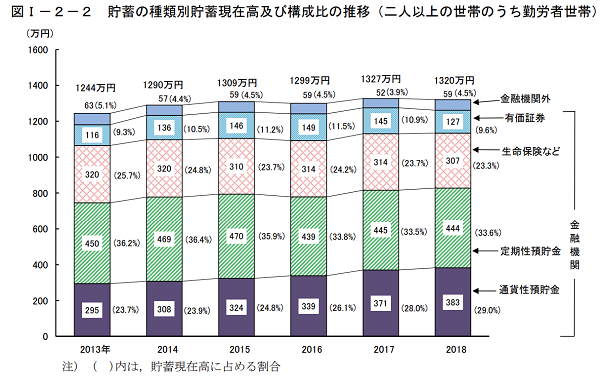

貯蓄の種類別貯蓄現在高及び構成比の推移(二人以上の世帯のうち勤労者世帯)

通貨性預貯金は前年比で12万円(3.2%増)で、2003年以降は毎年増加傾向にありますが、有価証券は18万円(12.4%減)と2年連続で減少しています。

2017年から2018年にかけて日経平均は19,000円台から22,000円台まで上昇していますが、株式等の投資をするよりも手元にお金を残す人の方が多い傾向があるのでしょう。

日本人の年代別平均貯蓄額はどうなっているのか?

ここ数年の貯金額のイメージもなんとなく掴めたと思いますが、年代別でチェックすることでさらに現実味が増すでしょう。

年代別平均貯蓄額を単身世帯と2人以上の世帯に分けて紹介しますのでチェックしてみてください。

紹介する統計データは、金融広報中央委員会発表「家計の金融行動に関する世論調査」から引用しています。

年代別の平均貯蓄額(二人以上の世帯)

| 年代 | 平均値 | 中央値 | ない人の割合 |

| 20代 | 249万円 | 111万円 | 32.2% |

| 30代 | 660万円 | 382万円 | 17.5% |

| 40代 | 942万円 | 550万円 | 22.6% |

| 50代 | 1,481万円 | 900万円 | 17.4% |

| 60代 | 1,849万円 | 1,000万円 | 22.0% |

年代別の平均貯蓄額(単身世帯)

| 年代 | 平均値 | 中央値 | ない人の割合 |

| 20代 | 128万円 | 5万円 | 45.4% |

| 30代 | 317万円 | 40万円 | 39.7% |

| 40代 | 657万円 | 25万円 | 42.6% |

| 50代 | 1,043万円 | 100万円 | 39.5% |

| 60代 | 1,613万円 | 500万円 | 26.7% |

世帯別・年代別の平均貯蓄総額の記事まとめ

この記事では日本人の世帯別・年代別の平均貯蓄総額がいくらなのかということを厚生労働省・総務省・金融広報中央委員会のデータを元に紹介してきました。

日本も総中流社会ではなくなっているのがよくわかります。

特に単身世帯の金融資産の中央値や持っていない人の割合の高さに驚いた人も多いのではないでしょうか。

40代でも42.6%の人が金融資産がなく、中央値で25万円ということは非正規雇用で結婚もできない現状が貯蓄総額からも垣間見える気がします。

単に浪費癖があるからとか、単身世帯は自由にできるお金が多いからと考えられがちですが、この世代ほど将来のことを考えなければなりません。

収入を増やすか出費を抑えて将来のために貯蓄することで、年金だけではカバーできない老後の生活を送るための資産形成についても考える必要があると思いますよ。