目次

年金は保険商品ではなく日本国民のセーフティーネット

年金制度については何度かこのサイトで説明していますが、日本政府と国民が全体で支え合うセーフティーネットです。

年金制度に不公平感を感じる人の多くが、給付額と負担額の世代間格差を元にした考え方なのではないでしょうか。

この点は日本政府が年金制度とはどんなものかということを具体的に国民に伝えてこなったことも問題なのかもしれません。

保険商品と年金制度を比較すると

保険商品

支払った負担金に応じて給付されるもので、年代や性別による差は発生しない。

年金制度

不確実な将来や、長生きリスクに対応するために国が用意しているセーフティーネット

年金制度では負担額と給付額を均衡させることが優先事項ではなく、それぞれの時代において、「全員で協力してセーフティーネットとしての機能を維持させること」が最も優先されるべきこと。

小学生の頃にそういった教育を受けてきたかもしれませんが、実際に世代間格差を目の当たりにすると、損得勘定を先に考えてしまいますよね。

特に30代は自宅の購入や子供の教育費など、様々部分で出費がかさんだり、しっかりした将来設計を考えるべき時期なので、余計にその傾向が出てしまいがちです。

そんな時にテレビや雑誌等のメディアで、年金破綻や世代間格差などと書かれてしまえば、誰でもそういう考えに傾斜してしまうでしょう。

ここで覚えて欲しいことは、年金は保険商品ではなく社会インフラのひとつで、日本国民にとって大切なセーフティーネットであるということ。

-

-

年金の世代間格差を知ると若い世代は不公平や不満が増える?

年金制度の問題として破綻リスクよりも身近に感じる世代間格差。現在の高齢者と若者世帯では負担額に対する給付額の違いがあり、それが不公平や不満の原因になることも。年金の世代間格差の現状と将来の見通しを徹底解説しますので、参考にしてください。

年金の世代間格差やそこから考えるべき視点等に関しては、この記事でも紹介していますので、まだ読んでいない人は一読しておいてください。

年金制度の改革が少子高齢化社会に追いついていないことも問題

セーフティーネットや私的扶養の社会化などという言葉を並べられても、現役世代と高齢者世代での世代間格差がある事実は覆りません。

日本政府もそういった年金制度の問題を把握していることもあり、年金の支給開始年齢を変えたり、退職年齢の変更を行うなどの取り組みを行っています。

少子高齢化対策

- 2000年の改正で年金の支給開始年齢を原則60歳から段階的に65歳まで引き上げ。

- 2017年に厚生年金保険料は上限の18.3%に到達

- 2019年に国民年金保険料は上限の月額1万7,000円に到達

という感じで少しでも年金制度が現在の社会情勢に合うように調整したり、少しでもセーフティーネットとして長く続くように改革を行ってきました。

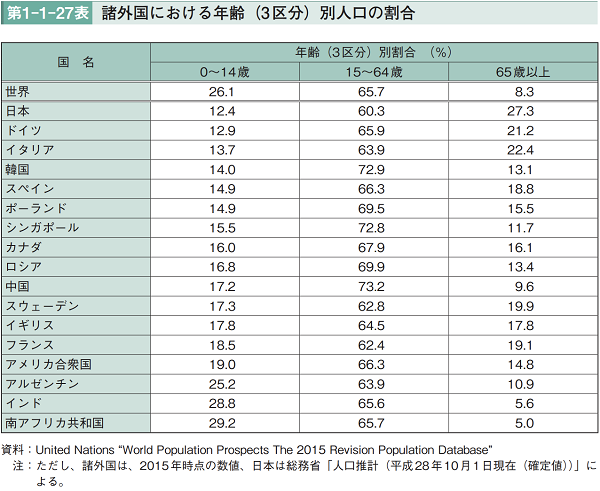

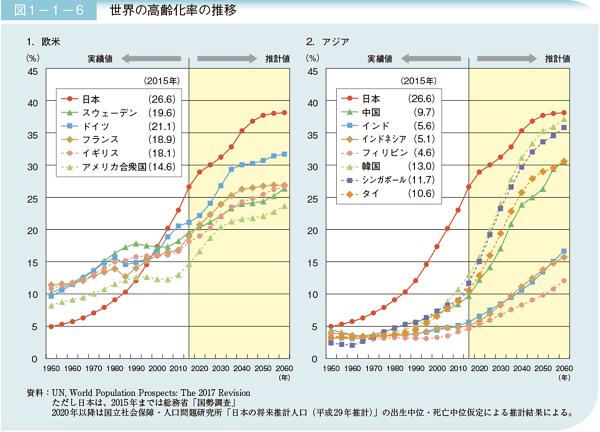

それでも日本の少子高齢化社会は世界的にも異常な状態だということは、この表からもわかるでしょう。

日本の出生率は2017年時点で1.43人(1960年は2.00人)と激減し続けていますし、それ以上に速いペースで高齢化が進んでいることが問題でしょう。

高齢化率のペースの速さを測る指標として、7%を超えてから14%に達するまでの所要年数(倍加年数)を比較すると

所要年数の比較

- フランス:115年

- スウェーデン:85年

- アメリカ:72年

- イギリス:46年

- ドイツ:40年

- 日本:24年

先進国が体験したことがないほどのハイペースで高齢者社会へと移行していますので、政府の対応が間に合わないのも仕方がないのかもしれません。

高齢者の意識改革が世代間格差を埋める可能性もある

高齢者の中には年金の受給年齢が代わり、退職後に再就職して働くことがで着る人も多くいます。

しかし退職までの職歴や地位によって、再就職を望まずに生涯現役を貫かずに、すぐに年金受給を行う人も。

働けるのに働かずに年金を受給する理由が、「再就職の際にもそれなりの地位や仕事でないとプライドが許さない」というもの。

それだけの理由で働けるのに働かずに年金を受給されると、30代で将来の年金に対して不安のある世代だと、すごく不満に感じますよね。

もうすでに年金をもらえる年齢から年金制度に危機感もないし、貰って当然のものと考えているとすれば、とても残念なことです。

高齢者こそ、老齢年金をもらうことで年金のセーフティーネットとしての機能を最も享受する側なので、自分のことだけを考えるべきではありません。

働けるのに働かずに年金をもらうという行為を30代が目の当たりにしたらどう感じるでしょう。

現役世代が納得して年金を支払うことで,日本の年金制度は維持することができるはずですので、高齢者の意識改革も必要なのではないかと思います。

国民年金には繰下げ請求という選択肢もある

年金の受給開始年齢は原則65歳になっていますが、全部繰上げや一部繰上げという60歳からもらう方法や繰下げ請求をして年金を増額してもらうこともできます。

生涯現役という考え方で現在の65歳を考えると、まだまだ十分に働ける人も多いでしょう。

日本人の健康寿命は

- 男性:72.14歳

- 女性:74.79歳

これは2016年の調査結果で、2013年の調査と比較すると男性が0.95歳、女性は0.58歳延びていますので、65歳で隠居生活をするのは早すぎるでしょう。

仕事をすることや社会とのつながりを維持することは、ボケ予防や心身の健康維持にも役立つことなので、働けるうちは働いた方が自分のためにもなります。

年金の繰り下げ請求をすれば、

| 請求時の年齢 | 増額率 |

| 66歳0ヵ月~66歳11ヵ月 | 108.4%~116.1% |

| 67歳0ヵ月~67歳11ヵ月 | 116.8%~124.5% |

| 68歳0ヵ月~68歳11ヵ月 | 125.2%~132.9% |

| 69歳0ヵ月~69歳11ヵ月 | 133.6%~141.3% |

| 70歳0ヵ月~ | 142% |

という感じで年金の受給を開始した時に通常の年齢以上に年金を支給してもらえるので、より充実した老後生活を送ることができるでしょう。

年金の負担額と給付額に不公平という考え方はないの記事まとめ

この記事では年金制度をセーフティーネットとして考えることで、保険商品とは異なり、負担額と給付額による不公平感をなくすことができるのはないかという視点を解説してきました。

日本の年金制度で世代間格差があることは否定できない事実ですが、それをそのまま国も受け入れてきたわけではありません。

制度改正や制度改革を何度も行い、受給開始年齢を引き上げたり、受給開始年齢を先延ばしできるような繰り下げ請求という制度も導入しています。

高齢世帯の収入が年金だけという世帯は51.1%と未だに高水準ですが、それでも近年は高齢世帯の収入構造が変わっています。

総収入が公的年金か恩給だけ

- 2013年:57.8%

- 2017年:52.2%

- 2018年:51.1%

という感じで徐々に高齢者でも社会とのつながりを持ち、年金以外の収入を増やしている人もいますので、単純に不公平だと考えないことも必要ではないでしょうか。

現役世代の負担を減らすためや、老後の生活を充実したものに変えるために積極的に働いている高齢者も増えていますので、現役世代もそういう動きを理解して、支えていけると良いのではないでしょうか。