目次

年金制度の仕組みと基本的な考え方は?

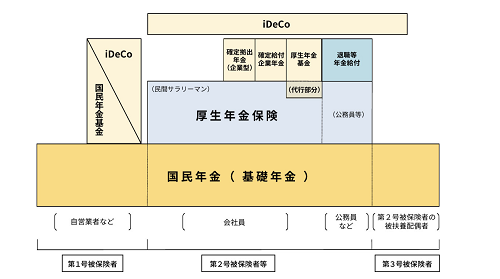

日本の年金制度を紹介する際によく利用されているのが、この図ではないでしょうか?

年金制度の基本構造

- 国民年金:20歳以上、60歳未満の日本在住の全員が加入する

- 厚生年金保険:会社員等が加入する

- 企業年金や年金払い退職給付:年金の上乗せ部分

一般的なサラリーマンだと年金構造は2階建てないし、3階建て(企業年金あり)というのがこれまで言われてきたこと。

公務員には、年金払い退職給付があるので3階建てのために会社員よりも年金給付額が多く、老後の生活基盤をしっかり確立することが出来ますので、そこに不公平感を感じる人もいるでしょう。

そういった流れがあること、年金受給額の減額や受給開始年齢の上昇なども踏まえて、iDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)が導入されました。

これにより会社員で企業年金がない人でも、年金額の上乗せが可能になり、3階建て、4階建てという状態で老齢期を迎えることができます。

ただ日本人の多くは国民年金+厚生年金保険の2階建ての人が多いので、受給できる年金額はそこまで多くなく、現在の生活水準を年金だけで維持するのは難しいでしょう。

労働状況の変化で年金制度に対する考え方も変わっている

以前の日本では終身雇用制度が一般的で、新入社員で入社した会社で定年まで勤めて、定年退職で仕事を辞めるというのが普通だったと思います。

しかも当時は国民年金基金もなく、自営業者は1階建てで年金が少なく、会社員は2階建てで年金が多く、公務員は3階建てだからさらに年金が多いという簡単な図式が成立していました。

転職も一般的ですし、自分で起業して法人設立する人、非正規雇用の時期を過ごす人など、本当に様々な労働状況を過ごすことが考えられます。

現時点で自営業でもその前に会社員として勤務し、高収入だった人は将来的な年金受給額も多くなる場合も。

重要なことは将来的にどのくらいの年金受給額になるのかを今のうちに理解して、老後に備える準備を行っておくこと。

ねんきん定期便やねんきんネットで確認できますので、ご自身の加入履歴を確認して、将来的にどのくらいもらえるのかをチェックしておいてください。

ではここからは職業別にどのくらい年金額に違いが出るのかなど、より具体的な話をしたいと思います。

働き方の違いで年金はどう変わるのか?

終身雇用制度がなくなったん日本では様々な働き方があり、雇用形態による年金制度への影響も考えられます。

会社員でも非正規雇用の人がいたり、複業をする会社員もいたり、フリーランスでとして会社の仕事を請け負っている人もいらっしゃるでしょう。

雇用状況が変わることで、加入できる年金が異なりますので、将来的な年金受給額を知るためにも、年金制度の基本的な部分を理解しておいた方がよいと思います。

個人事業主の年金加入要件は?

会社に属さないで個人でフリーランスとして働いていたり、店舗を持って商品の販売等を行っている人は、第1号被保険者になり基礎年金のみ。

会社員の年金加入要件は?

会社員の場合は、基本的に第2号被保険者となりますが、雇用形態や賃金等の要件によって4つに分類されます。

会社員の分類要件は

- フルタイム勤務:基礎年金+厚生年金

- フルタイム勤務者の4分の3以上の勤務:基礎年金+厚生年金

- 週20時間以上勤務で従業員が501名以上/501名以下でも加入するという労使合意がある・月収88,000円以上・雇用期間の見込みが1年以上・学生以外:基礎年金+厚生年金

- 上記以外:第1号被保険者になり基礎年金のみ

会社役員の年金加入要件は?

会社役員は報酬の有無で年金の加入要件が異なりますし、現在は一人社長の法人でも役員報酬があれば、厚生年金保険への加入が義務付けられていますので、しっかり確認しておきましょう。

会社役員の分類要件は

- 役員報酬なし:第1号被保険者になり基礎年金のみ

- 役員報酬あり:基礎年金+厚生年金

主婦の年金加入要件は?

第1号被保険者の要件に該当する人の中で、配偶者が第2号被保険者で本人の年収が130万円未満だと第3号被保険者になり、本人の自己負担なしで基礎年金をもらうことができます。

20歳以上の日本在住の日本人であれば、上記のいずれかに当てはまり、国民年金等を収める義務があります。

万が一、年金保険料を収めていないのであれば、未納状態が続いており、将来の年金受給額にも影響しますので、年金事務所や市区町村の窓口で確認してください。

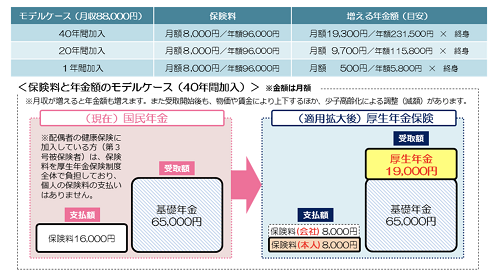

厚生年金保険・健康保険(社会保険)の加入範囲が拡大されている

平成29年4月1日以降は、労使合意があれば従業員が500名以下の会社でも厚生年金保険・健康保険に加入できるようになりました。

これにより、より多くの人がこれまでよりも厚い保障を受けることができるようになります。

例えば月収88,000円の人だと月額8,000円の保険料を負担すれば、厚生年金をもらうことができるようになります。

受給額シュミレーション

- 40年間加入:毎月19,000円 (年額228,000円)

- 20年間加入:毎月9,700円 (年額115,800円)

- 1年間加入:毎月500円(年額6,000円)

この厚生年金を終身もらい続けることができますので、短期間でも加入しておくことで、老後の年金受給額を負担額以上にもらうことができますので、加入できるのであれば収入が減っても加入しておくべきでしょう。

年金制度の記事まとめ

この記事では年金制度の加入要件がどうなっているのか、職業や収入別で加入できる年金制度がどう違うのかということを解説してきました。

日本の年金制度には、

- 第1号被保険者

- 第2号被保険者

- 第3号被保険者

という3つのランクがあり、それぞれ加入できる年金制度と負担額、将来の年金受給額に違いがあります。

雇用形態が複雑な現代ですので、実際に将来の年金受給額がどのくらいになるのか、ねんきんネットやねんきん定期便などで確認しておくべきでしょう。

もしその年金額だけで老後の生活を支えることができないのであれば、iDeCoやNISAなどを行うことも検討して、老後の生活基盤を安定させるべきだと思いますよ。

30代のあなたが今から取り組めば十分に間に合いますので、ご自身の給付状況を踏まえて検討してくださいね。